教你轻松学会IRR计算掌握储蓄险收益的“照妖镜”

最近一周,不少人都羊了,要么就是在羊的路上。大鱼测评6位主编,已经全部中招。Terry目前虽然已熬过症状最严重的2天,但还没杨康。

很多客户朋友也表示,内心不安的时候,没心思考虑太复杂的东西,那今天这篇文就来教大家算irr吧,掌握方法就很简单,却是看一款储蓄险到底如何的“照妖镜”。

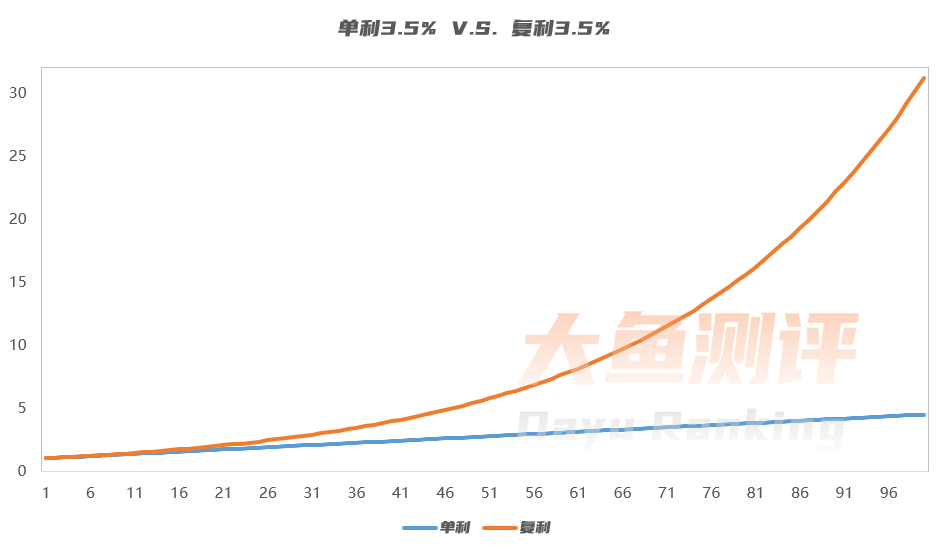

银行存款、理财等都是按单利计算的。假设去银行存10万元,单利为3.5%,那么5年后连本带利可拿回10×(1+3.5%×5)=11.75万。

复利则是每一阶段的利息与本金加总,来计算下一阶段的利息,也就是“利滚利”。

同样是10万元,复利计息的情况,5年后可连本带利拿回10×(1+3.5%)^5=11.88万。

单利和复利的区别,是线性函数和指数函数的区别。5年期单利和复利差距看起来并不大,但时间越久,差距会越大。

上面的例子都是一次性投入资金,但买保险经常会遇到更复杂的情况:比如投保一款增额寿险,年交10万元,5年交;这50万总保费,并不是一次性投入的,就不能像上面那样简单计算了。

正因为没那么直观,就产生了很多销售误导。这时候可以用IRR这个指标来衡量。

IRR(Internal Rate of Return),即内部收益率,定义是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

无论一款储蓄险吹得多么天花乱坠,看起来多么复杂,只需要计算出IRR,就能知道它的实际收益到底如何,所以IRR也被称为储蓄险的照妖镜。

IRR用公式计算很简单,关键要弄清楚现金流的流向和时间点,我们举个栗子计算一下就很容易搞懂了。

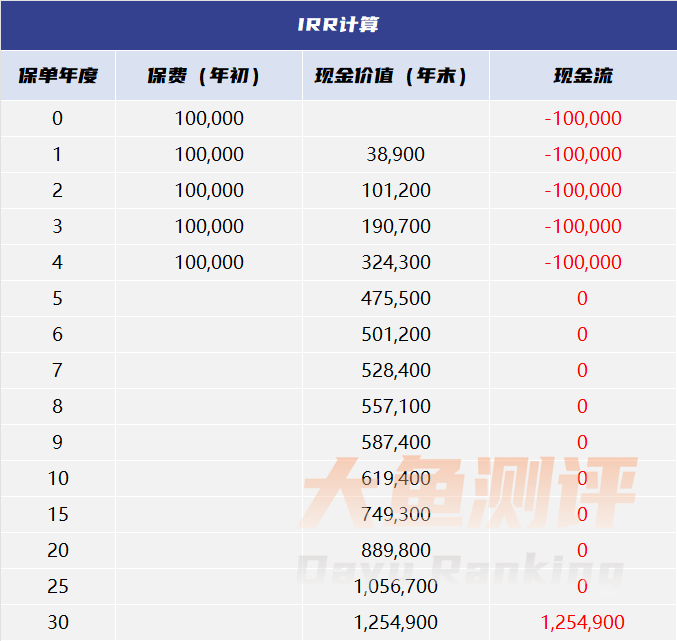

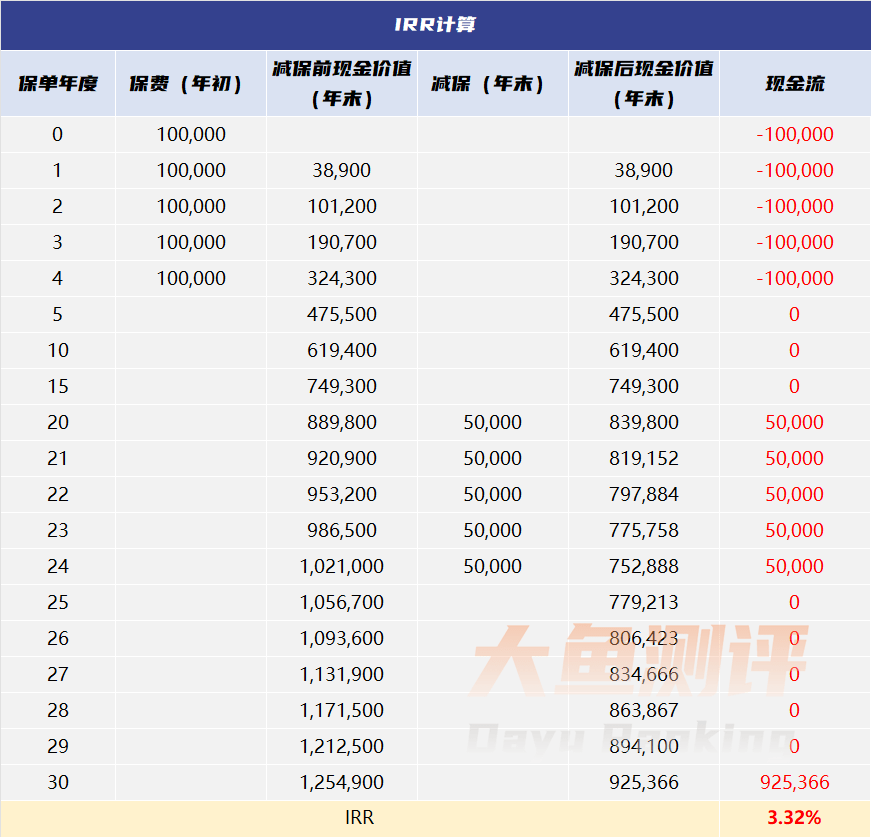

以中英人寿至尊传家增额寿为例,30岁男性,年交10万,交5年,来算算第20年的IRR。

现金流的流向:从口袋里拿钱出去,叫现金流出,所以每年交保费是现金流出,前面用“-”号来表示;钱进口袋里,叫现金流入,我们想算第20年的IRR,实际上的意思就是假设第20年末退保,拿回对应的现金价值,才有了现金流入;而中途在保费交完后,仅仅是现金价值增值,但实际没拿到钱,所以现金流是0。

时间点:交保费是年初交,现金价值表是年末利益,统一都按年末算的线年初交保费,实际上的意思就是第4年末,倒推到第1年初的保费,可以看作是第0年末——因此保单年度为0-20;如果统一按年初算,是相同的,第20年末的现金价值,也就是第21年初,对应的保单年度列为1-21,不可能影响计算结果。

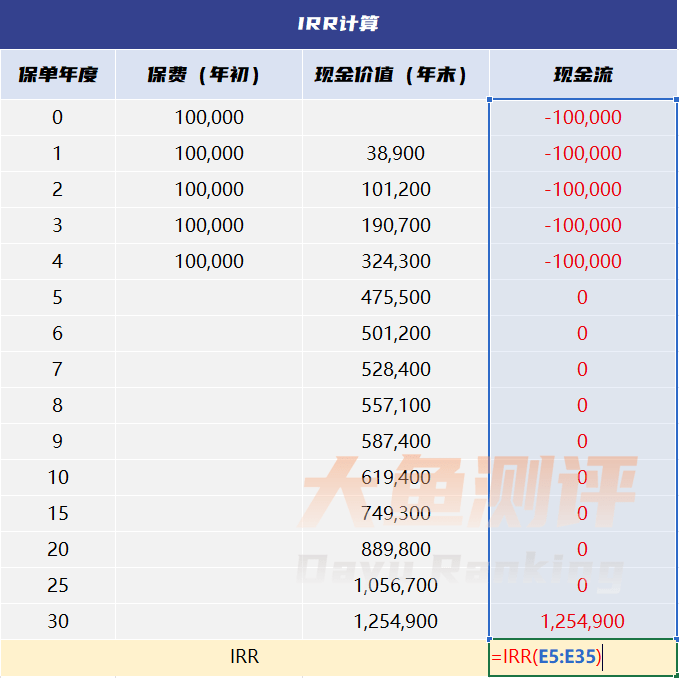

然后,在空白处输入公式:=IRR(),选中对应的现金流,回车,IRR就算出来了,第30年末IRR为3.34%;如果计算结果为为0,可右键设置单元格格式为数字—百分比,按需要调整小数位数。

如果是减保或养老金领取等多笔现金流流出的情况,也一样能列出现金流,用IRR公式计算。

在上面的案例中,如果第20-24年末每年减保5万元,5年共减保25万,减保后第30年末现金价值为925366元,同样列出现金流,用公式可计算出该减保情况下,30年末IRR为3.32%。

其他年限、其他减保方式,或者年金险等都是一样,只要现金流列对了,都能很轻松地算出IRR。

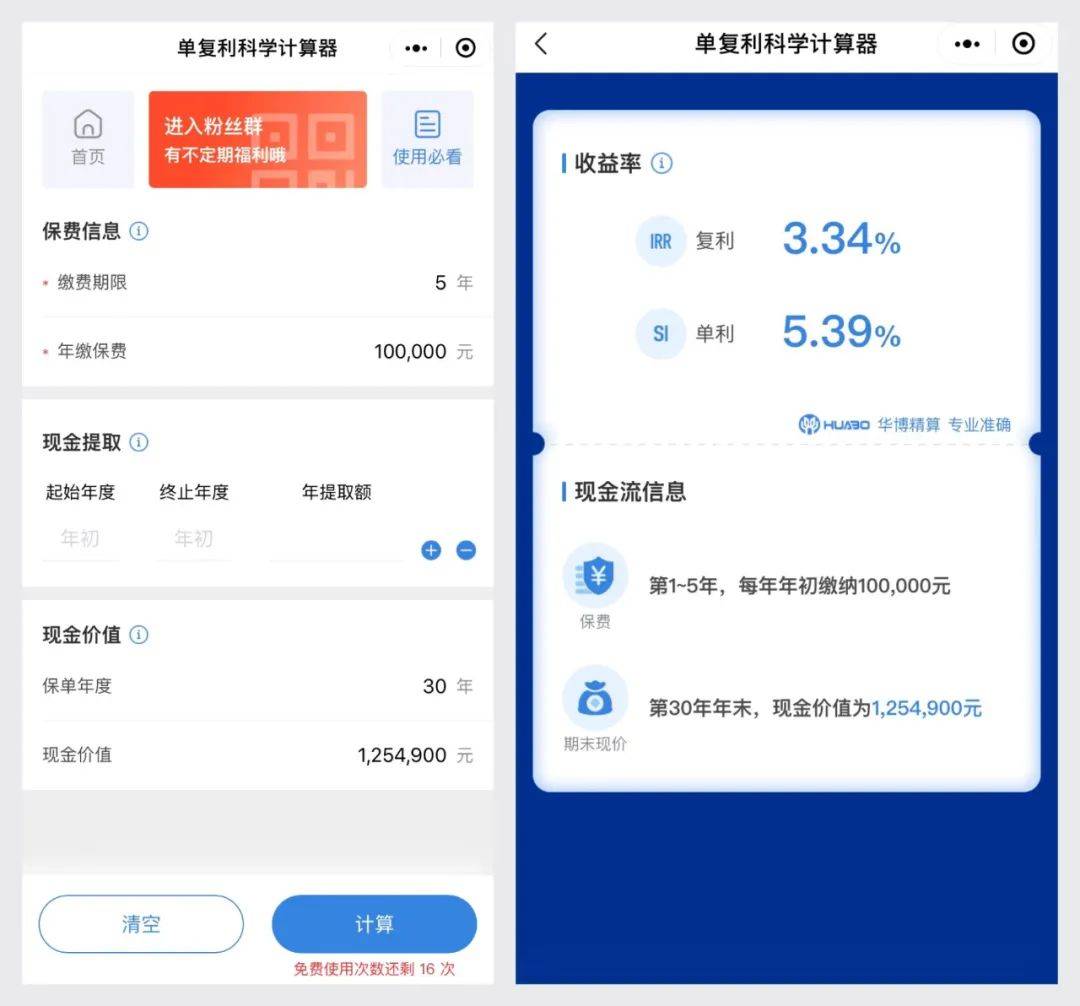

刚才我们说过IRR可以看作是一种特殊的复利,有些朋友可能会问:既然是复利,怎么折算成单利呢?有一个挺复杂的公式能折算,我们仍旧是给大家介绍一个简单计算的小工具,不但可以直接算出IRR,还能同时折算单利,更为简便,可以不要钱计算20次。

在微信搜索“单复利科学计算器”小程序,相应地输入缴费年限、年交保费、对应的保单年度和年末的现金价值。

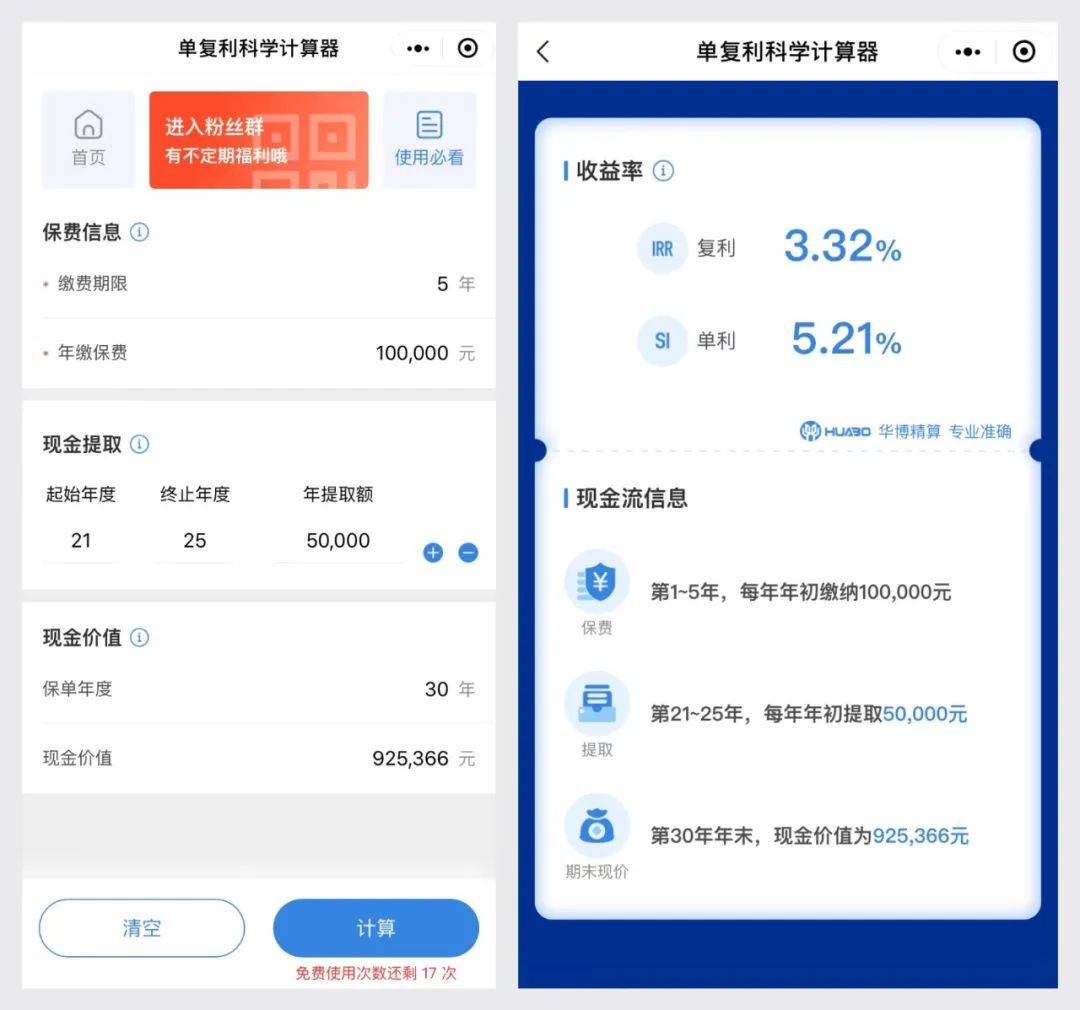

如果有减保或领取,可在中间的“现金提取”部分输入对应的起始年度、终止年度及对应的每年提取额;但注意,这里的现金提取是默认发生在年初的,所以在上表中第20-24年末的减保,在这里要填21-25年初。

未减保时30年末IRR 3.34%,折算成单利为5.39%;减保后30年末IRR 3.32%,折算成单利为5.21%,这可是30年平均每年的单利!

保险本就适合中长期稳健资金规划,在这个维度,储蓄险的利益肯定是比同等安全性的国债、存款要更有优势的。

12月5日以后,大批激进的增额寿险下架;目前市面上的增额寿,30年IRR在3.4%以上的已属少见的第一梯队,3.3%+的也不错了;养老金IRR要看更长年限,如30岁开始投保,领到80岁时,优秀产品的IRR能超过3.5%。

以后再有人忽悠说某款保险是3.5%复利,或者做个花里胡哨看着很吸引人的方案,只需要简单计算一下IRR,就不难得知利益到底如何,有没有被销售误导。

不必过度关注IRR,还是要从个人需求出发,考虑现金流是否与需求匹配,和公司品牌、运营、软性服务、第二投保人等因素,来选择比较适合自己的储蓄险。